Aperçu du marché : Plus de 9 milliards de dollars en nouvelles obligations émises en 2020

Contactez nous

Commentaires, questions ou suggestions portant sur les aperçus du marché peuvent être envoyés à l’adresse apercus@rec-cer.gc.ca.

Date de diffusion : 2021-07-14

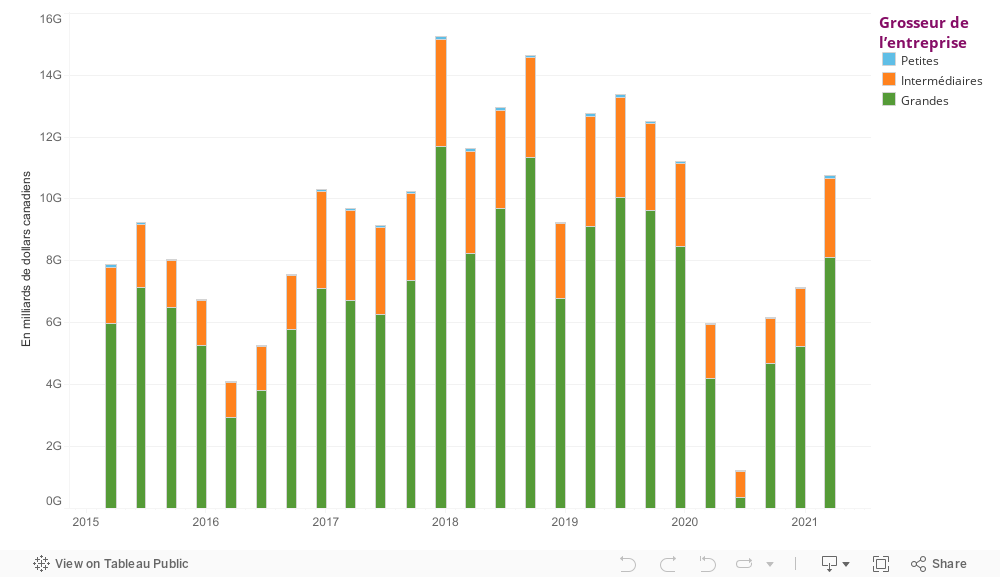

Les flux de trésorerie tirés des activités* des sociétés canadiennes d’exploration et de production pétrolières ou gazières ont été négativement touchés en 2020, en grande partie en raison de la baisse de la demande de pétrole et de celle des prix attribuables aux effets de la pandémie de COVID-19Note de bas de page 1. L’échec des négociations entre les pays membres de l’OPEP+Note de bas de page 2 au printemps 2020 en vue d’une diminution de la production a aussi eu une incidence négative sur les prix du pétrole et les flux de trésorerie, qui ont diminué d’environ 29,3 milliards de dollars en 2020 par rapport à 2019. (Figure 1)

Figure 1 – Total des flux de trésorerie tirés des activités des sociétés canadiennes d’exploration et de production pétrolières ou gazières de 2015 au premier trimestre de 2021

Source et description

Source : Ensemble de données CanOils (en anglais) sur les sociétés dont les états financiers sont accessibles au public

Description : Ce graphique à colonnes empilées montre le total des flux de trésorerie tirés des activités des sociétés canadiennes d’exploration et de production pétrolières ou gazières, selon la grosseur de l’entreprise, du premier trimestre de 2015 à 2021. Au total, ces flux de trésorerie ont diminué d’environ 29,3 milliards de dollars en 2020 par rapport à 2019. Sur la période de cinq ans examinée, tous les groupes de sociétés canadiennes d’exploration et de production pétrolières ou ont déclaré les flux de trésorerie les plus faibles au deuxième trimestre de 2020, alors qu’ils étaient de 4,7 milliards de dollars inférieurs au trimestre précédent et de plus de 12 milliards de dollars moindres qu’au trimestre correspondant de 2019. Les flux se sont légèrement rétablis au deuxième semestre de 2020, mais ils étaient toujours inférieurs de 4 milliards de dollars à la fin du quatrième trimestre à ceux du quatrième trimestre de 2019. Au premier trimestre de 2021, ils étaient en hausse de 4,8 milliards de dollars comparativement au premier trimestre de 2020.

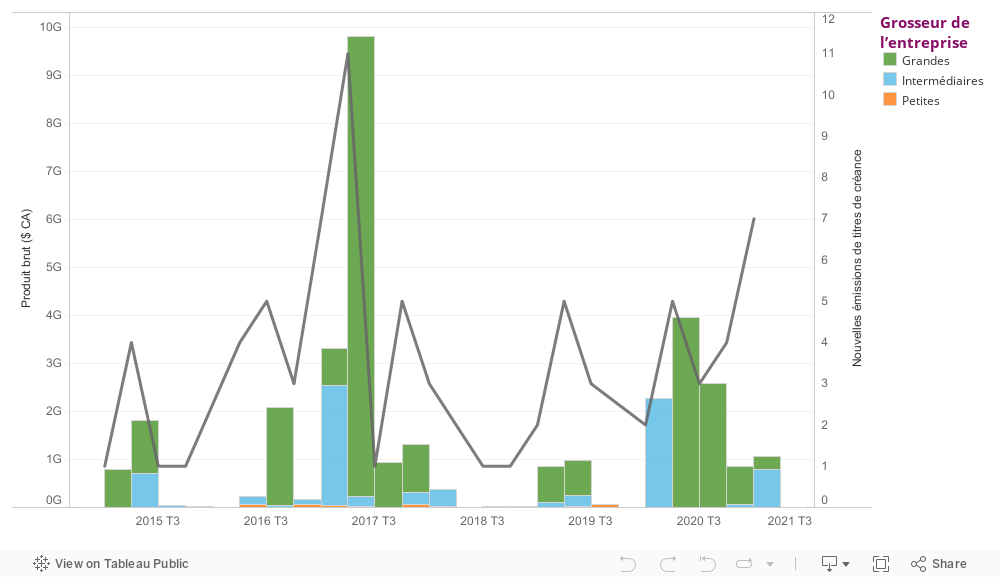

En raison de la réduction substantielle des flux de trésorerie en 2020, les sociétés ont alors augmenté considérablement leur dette afin de pouvoir poursuivre leurs activitésNote de bas de page 3. En particulier, les sociétés canadiennes d’exploration et de production pétrolières ou gazières ont compté davantage sur les marchés financiers* au cours de l’exercice alors que collectivement elles ont émis des obligations d’une valeur supérieure à 9,7 milliards de dollars (figure 2).

Ce sont quatre sociétés parmi les plus grandes* qui ont émis la majorité des nouveaux titres. Ainsi, les grandes entreprises ont reçu environ 75 % des 9,7 milliards de dollars précités, soit quelque 7,3 milliards, à la suite de nouvelles émissions d’obligations tout au long de 2020Note de bas de page 4. Les sociétés intermédiaires et les plus petites n’ont pour leur part recueilli que 2,3 milliards de dollars sur les marchés financiers au cours de la même période.

Figure 2 – Total des nouveaux titres de créance des sociétés canadiennes d’exploration et de production pétrolières ou gazières de 2015 au premier trimestre de 2021

Source et description

Source : Ensemble de données CanOils (en anglais) sur les sociétés dont les états financiers sont accessibles au public

Description : Ce graphique, linéaire et à barres, illustre le nombre total de nouvelles obligations émises par des sociétés canadiennes d’exploration et de production pétrolières ou gazières, ainsi que le produit brut total de ces émissions mesuré en milliards de dollars canadiens du premier trimestre de 2015 à 2021. La valeur totale de cette nouvelle dette était beaucoup plus élevée en 2020 (9,7 milliards de dollars) qu’en 2019 (1,9 milliard de dollars), mais tout de même inférieure à celle de 2017 (15,4 milliards de dollars).

Raisons pour lesquelles une société pourrait favoriser l’émission de titres de créance sur les marchés financiers plutôt que l’obtention d’un prêt bancaire

Lorsqu’une société doit se procurer des fonds, elle a deux options : obtenir du financement auprès d’une banque*ou émettre des obligations sur les marchés financiers. La dette contractée sur les marchés financiers porte le nom d’« émission obligataire ». Les obligations ainsi émises servent à obtenir les capitaux voulus pour financer des projets à venir ou en cours. Une société peut choisir d’émettre des obligations plutôt que de s’adresser à une banque parce que les prêts bancaires comportent souvent plus de restrictions quant à l’utilisation des fonds. Pour cette raison, de nouvelles émissions sur les marchés financiers peuvent constituer la méthode privilégiée par les sociétés qui doivent obtenir des fonds afin de financer un nouveau projet ou de maintenir leurs activitésNote de bas de page 5. Les sociétés canadiennes d’exploration et de production pétrolières ou gazières ont émis des nouveaux titres de créance sur les marchés financiers en 2020 d’une valeur supérieure à 9,7 milliards de dollars. (Figure 2)

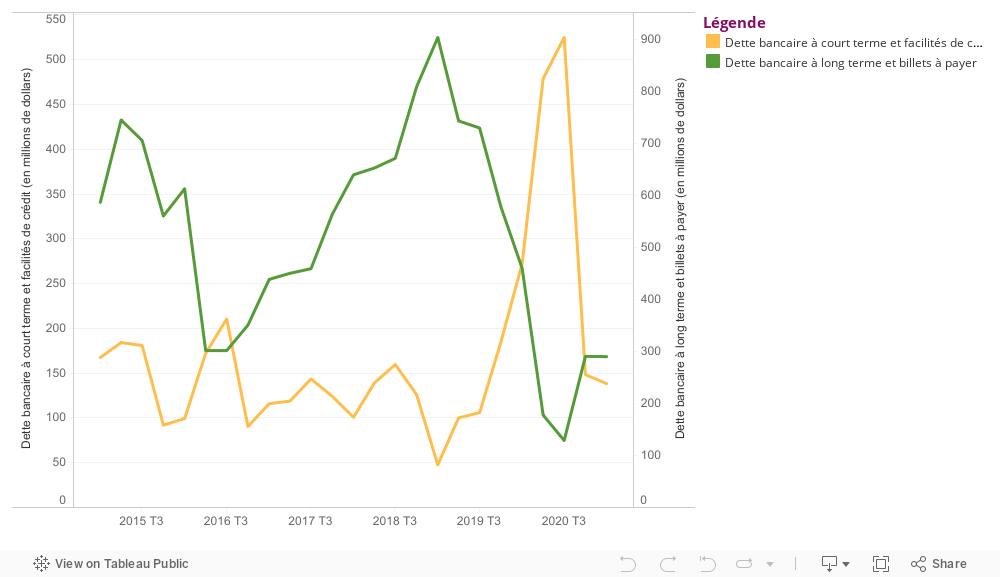

Au cours de 2020, les grands producteurs ont davantage fait appel à l’émission d’obligations par l’entremise des marchés financiers plutôt qu’en obtenant des prêts auprès d’une banque et ils ont été en mesure de le faire à des taux nettement moindres que ceux des sociétés intermédiaires ou plus petites. Ces dernières n’ont pas levé de fortes sommes à des fins de financement sur les marchés financiers en 2020 et contrairement aux entreprises plus importantes, les petits producteurs ont alors réduit leur dette à long termeNote de bas de page 6 de 1,9 milliard de dollars par rapport à 2019, ayant plutôt eu davantage recours à des prêts bancaires à court terme ou à des facilités de crédit tout au long de l’année, ce qui fait qu’au quatrième trimestre de 2020 ils avaient remboursé une grande partie de cette dette à court terme (figure 3).

La plus grande dépendance des sociétés de moindre taille à l’égard des prêts à court terme consentis par des banques, conjuguée à un remboursement substantiel des dettes tout au long de l’année, fait ressortir qu’elles ont probablement eu davantage de difficulté à obtenir des fonds supplémentaires auprès des investisseurs sur les marchés financiers que les autres, qui ont été en mesure d’émettre de nouveaux titres de financement de plusieurs milliards de dollars à des taux d’intérêt plus faibles

Figure 3 – Total de la dette bancaire à long terme et à court terme déclarée par les sociétés plus petites

Source et description

Source : Données CanOils (en anglais) sur les sociétés dont les états financiers sont accessibles au public

Description : Ce graphique linéaire illustre la dette à long terme (dette bancaire à long terme et billets à payer) ainsi que la dette à court terme (dette bancaire à court terme et facilités de crédit renouvelable) des plus petites sociétés d’exploration et de production pétrolières ou gazières du premier trimestre de 2015 à 2021. Ces sociétés ont connu une baisse notable de leur dette à long terme depuis le début de 2019, tandis que leur recours à des prêts bancaires et des facilités de crédit à plus court terme a considérablement augmenté au cours de la même période.

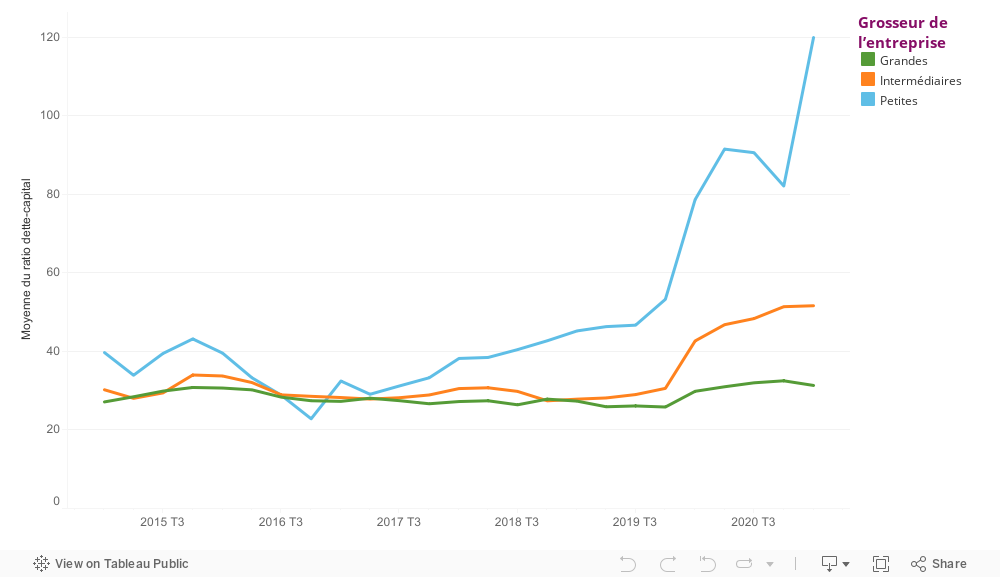

À l’inverse, la dette totale* des sociétés de plus grande taille a augmenté de 11 milliards de dollars en 2020 comparativement à 2019 et celle des producteurs intermédiaires de 2 milliards. Parallèlement, les capitaux propres de ces deux groupes d’entreprisesNote de bas de page 7 ont diminué de 173 milliards de dollars en 2020 par rapport à 2019. Cette baisse substantielle est attribuable à d’importantes pertes nettes déclarées en 2020, en grande partie le fruit d’une production plus faible et à des prix plus bas, qui ont eu une incidence négative sur les bénéfices en amont. La combinaison de baisse substantielle des capitaux propres et de hausse majeure de la dette a contribué à la plus forte augmentation du ratio dette-capital* de ces mêmes deux groupes d’entreprises, peu importe la période de comparaison entre 2015 et 2020. (Figure 4)

Figure 4 – Ratio dette-capital des sociétés canadiennes d’exploration et de production pétrolières ou gazières du premier trimestre de 2015 à 2021

Source et description

Source : Ensemble de données CanOils (en anglais) sur les sociétés dont les états financiers sont accessibles au public

Description : Ce graphique linéaire montre le ratio dette-capital des sociétés canadiennes d’exploration et de production pétrolières ou gazières du premier trimestre de 2015 à 2021. Pour les grandes entreprises, ce ratio s’établissait en moyenne à 28 % de 2015 à 2019 et est passé à 31 % en 2020. Pour les sociétés intermédiaires, il était de 29 % en moyenne de 2015 à 2019 avant de s’élever jusqu’à 47 % en 2020. Pour toutes les autres plus petites, il se situait à 37 % en moyenne de 2015 à 2019 puis a grimpé à 86 % en 2020.

Malgré la réduction du montant de la dette au bilan, la structure du capital des petites et moyennes entreprises a été particulièrement impactée alors que le ratio dette-capital a atteint un sommet de 119 %Note de bas de page 8 au premier trimestre de 2021. Un ratio plus élevé signifie que la société représente un risque plus grand, toutes choses étant égales par ailleurs. Cela s’explique par le fait que si la dette d’une société représente une part plus grande de ses capitaux propres, toutes choses étant égales par ailleurs, la probabilité d’un défaut de paiement est plus grande elle aussi.

La hausse du ratio dette-capital des plus petites sociétés est principalement attribuable aux pertes nettes importantesNote de bas de page 9 enregistrées par nombre d’entre elles en 2020, à l’origine d’une diminution importante des capitaux propresNote de bas de page 10, une réalité qui a plus que neutralisé la réduction de la dette au cours de l’exercice et a donc été synonyme d’une hausse du ratio dette-capital en 2020.

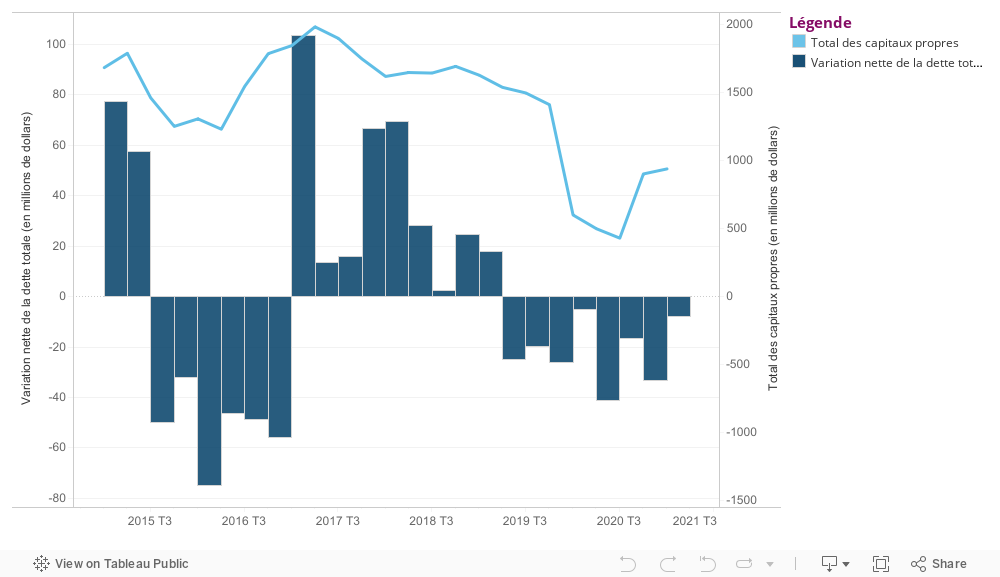

Figure 5 – Dette nette et capitaux propres des plus petites sociétés

Source et description

Source : Données CanOils (en anglais) sur les sociétés dont les états financiers sont accessibles au public

Description : Ce graphique linéaire avec colonnes montre la variation de la dette nette totale et des capitaux propres des plus petites sociétés canadiennes du premier trimestre de 2015 à 2020. Cette année-là, les remboursements effectués par les sociétés en question ont été supérieurs à la valeur des titres émis. La tendance des capitaux propres est en baisse depuis 2017.

Dans l’ensemble, en 2020, la pandémie de COVID-19 a entraîné d’importantes réductions de la trésorerie d’exploitation et des capitaux propres de nombreuses sociétés en raison de la baisse sans précédent des volumes de production ainsi que des prix du pétrole. La baisse des capitaux propres attribuable à des pertes nettes substantielles a été la principale cause de la hausse du ratio dette-capital des sociétés canadiennes d’exploration et de production pétrolières ou gazières pendant cette période.

Les plus grandes sociétés ont pour leur part été en mesure d’accéder aux marchés financiers et ont émis un nombre considérable de nouvelles obligations à des taux d’intérêt relativement faibles pour les aider à soutenir leurs activités tout au long de 2020. À l’inverse, les plus petites n’ont pas émis beaucoup d’obligations sur les marchés financiers en 2020. Elles ont plutôt eu recours à des prêts bancaires à court terme pour contrer la détérioration des conditions du marché.

- Date de modification :