Aperçu du marché : Comment les sociétés financent-elles les projets énergétiques?

Date de diffusion : 2018-12-12

Introduction

L’industrie énergétique est un secteur à très forte intensité de capital. Les projets d’extraction du pétrole et du gaz, de valorisation du bitume, de raffinage du pétrole brut, de transport des produits du pétrole et du gaz ou de production et distribution d’électricité nécessitent souvent un investissement initial de milliards de dollars. D’une valeur estimative de 40 milliards de dollarsNote de bas de page 1, le futur projet d’exportation de GNL de LNG Canada constituera le plus important projet du secteur privé dans l’histoire du Canada. Les investissements annuels combinés dans les projets d’exploitation des sables bitumineux, nouveaux et existants, excèdent souvent les 20 milliards de dollars. Ils ont atteint un sommet de quelque 33 milliards de dollars en 2014, avant la baisse des prix mondiaux du pétroleNote de bas de page 2. Les dépenses totales en immobilisations du secteur pétrolier et gazier en amontNote de bas de page 3 au Canada se chiffraient à plus de 40 milliards de dollars en 2017Note de bas de page 4.

Quand une société prend la décision de lancer un grand projet, elle doit trouver le financement nécessaire à sa réalisation. S’il arrive qu’elle dispose de liquidités internes excédentaires provenant de ses activités courantes ou de la vente d’actifs, le plus souvent, elle se tourne vers les marchés financiers pour réunir les capitaux supplémentaires. Ses principales sources extérieures sont le financement par actions et le financement par emprunts, ou une combinaison des deux.

Le bouquet de financement par actions et par emprunts qu’emploie une société pour mener toutes ses activités s’appelle sa « structure financière ». Le coût qui se rattache à chaque source de financement est un facteur déterminant dans les décisions relatives à la structure financière et a d’importantes répercussions sur la rentabilité de chaque projet et sur l’ensemble des activités. Les conditions économiques particulières à l’industrie et celles des marchés en général peuvent influer sur l’accès à des capitaux et sur leur coût. La structure financière s’exprime couramment sous la forme d’un pourcentage des capitaux propres par rapport aux capitaux totaux et de la dette par rapport aux capitaux totaux, ou comme un ratio de la dette totale par rapport aux capitaux propres/actifs.

La structure financière d’une société affecte son risque financier. Plus la société a recours à des emprunts pour réunir des capitaux, plus son risque financier s’accroît, car la probabilité augmente qu’elle ne soit pas en mesure de respecter ses engagements financiers, y compris le remboursement de sa dette. Donc, plus le profil de risque opérationnel d’une société est élevé, moins sa structure financière est susceptible d’être constituée d’emprunts. La figure 1 présente des structures financières représentatives du secteur de l’énergie canadien. En général, la structure financière des sociétés en amont comporte une plus forte proportion de capitaux propres (capital-actions), puisque leur risque opérationnel et leurs autres risques commerciaux sont plus grands. À l’opposé, celle des sociétés pipelinières et des sociétés d’électricité comprend souvent davantage d’emprunts, parce que leur risque commercial au sein de l’industrie est moindre.

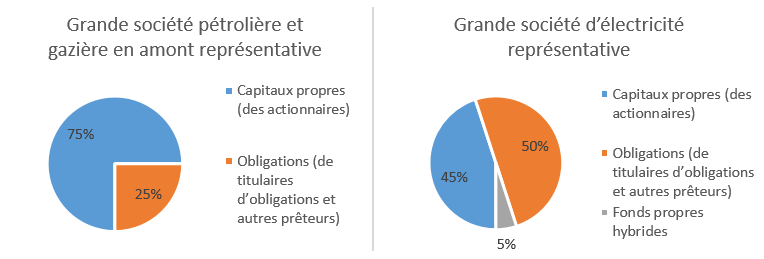

Figure 1 : Structures financières courantes dans le secteur de l’énergie au Canada

Source et description

Source : Dérivées de données de Thomson Reuters et des sites Web des sociétés

Description : Le diagramme circulaire à gauche illustre la structure financière d’une grande société pétrolière et gazière en amont représentative. Elle est composée à 75 % d’actions et à 25 % d’emprunts. Le diagramme à droite illustre la structure financière d’une grande société d’électricité représentative, qui est composée à 50 % d’emprunts, 45 % d’actions et à 5 % de capitaux hybrides.

Financement par actions

Les capitaux propres proviennent de la vente d’actions, le plus souvent dans le cadre de nouvelles émissions d’actions ordinairesNote de bas de page 5 en bourse ou par des placements privés. L’émission initiale d’actions d’une société s’appelle le « premier appel public à l’épargne » ou « PAPE ».

Les actions ordinaires accordent à leurs détenteurs une participation directe dans la société, y compris dans les bénéfices générés par ses projets. La société détermine le moment et le montant des bénéfices qui demeureront dans l’entité (non répartis) ainsi que la somme qu’elle distribuera à ses actionnaires sous forme de dividendes ou qu’elle consacrera au rachat de ses actions sur le marché.

- Les dividendes sont le mécanisme le plus courant pour rémunérer les actionnaires qui investissent dans des actions ordinaires. Ils peuvent être versés à intervalles réguliers, par exemple tous les trimestres, ou de façon ponctuelle. En général, les flux de trésorerie d’exploitation des sociétés pipelinières et des sociétés de services publics sont relativement stables, ce qui fait qu’elles ont plus tendance à verser régulièrement des dividendes. La situation est différente pour les sociétés gazières et pétrolières en amont dont les flux de trésorerie d’exploitation fluctuent davantage en raison de leur forte exposition aux risques associés aux prix des produits de base et à ceux liés à l’exploration ainsi qu’à d’autres risques techniques. Dans leur cas, le versement de dividendes peut-être plus incertain.

- Le rachat d’actions sur le marché consiste pour une société à se servir de son excédent de trésorerie pour rapatrier un certain nombre d’actions détenues par ses investisseurs soit aux prix courants en bourse, soit dans le cadre d’un appel d’offresNote de bas de page 6, où elle propose des prix supérieurs. Le but du rachat d’actions est de faire monter le cours des actions et d’accroître la part proportionnelle du bénéfice futur des actionnaires qui conservent leurs actions, le nombre de celles-ci en circulation diminuant. Les sociétés pétrolières et gazières en amont tendent à racheter plus souvent des actions sur le marché que les sociétés pipelinières et les sociétés de services publics, notamment lorsqu’elles ont d’importantes rentrées de fonds, par ailleurs sporadiques, par exemple lors de la mise en service d’un projet d’envergure.

Le tableau 1 révèle que les récentes émissions d’actions ordinaires dans le secteur de l’énergie provenaient en grande partie de sociétés engagées dans l’exploitation des sables bitumineux et de sociétés pipelinières. Au cours des cinq dernières années, les sociétés pétrolières et gazières canadiennes en amont ont mobilisé des fonds totalisant 35 G$ US sur les marchés financiers; pour l’ensemble du secteur canadien de l’énergie, cette somme s’élève à 100 G$ USNote de bas de page 7. Pour mettre les choses en perspective, durant la même période, les sociétés canadiennes, toutes industries confondues, ont réuni quelque 260 G$ CANote de bas de page 8; le secteur de l’énergie comptait donc pour environ 50 % de cette somme.

| Date d’émission | Nom de l’émetteur | Valeur de l’émission (M$ CA) | Type d’émission |

|---|---|---|---|

| Pétrole et gaz en amont | |||

| 31 mai 2017 | Canadian Natural Resources Ltd | 4 000 | Marché subséquent |

| 29 mars 2017 | Cenovus Energy Inc | 3 000 | Marché subséquent |

| 24 janvier 2017 | MEG Energy Corp | 518 | Marché subséquent |

| Pipeline et services publics | |||

| 28 juin 2018 | TransCanada Corp | 1 000 | Marché subséquent |

| 30 mai 2017 | Kinder Morgan Canada Ltd | 1 000 | PAPE |

| 6 décembre 2017 | Enbridge Inc | 1 500 | Marché subséquent |

| 25 janvier 2017 | AltaGas Ltd | 2 100 | Marché subséquent |

Source

Source : Sites Web des sociétés et documents déposés par les sociétés sur le SEDAR

Coût du capital-actions

Quand une société éprouve des difficultés financières et n’arrive pas à respecter tous ses engagements, ce sont ses prêteurs (créanciers) qui, par contrat, sont les premiers remboursés. Dans une telle situation, il est rare que les actionnaires ordinaires recouvrent la totalité de leur investissement, puisqu’ils viennent au dernier rang dans l’ordre de remboursement (voir la figure 2). C’est ce qui explique que les actions ordinaires constituent généralement un investissement plus risqué qu’un prêt. En contrepartie, les actionnaires s’attendent à un rendement potentiel plus élevé de leurs actions, ce qui rend plus coûteuse l’émission d’actions que celle de titres de créances.

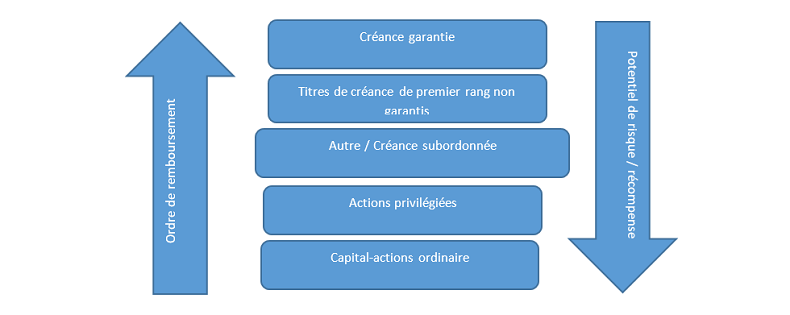

Figure 2 : Ordre de remboursement de divers instruments financiers

Source et description

Source : Office

Description : La figure révèle l’ordre de priorité de remboursement des instruments financiers, qui est le suivant : créance garantie, créance de premier rang non garantie, créance subordonnée, actions privilégiées et actions ordinaires. Le potentiel risque/rendement de ces instruments augmente selon le même ordre, les actions ordinaires procurant le plus grand potentiel.

Le coût des capitaux propres correspond au rendement qu’attend un investisseur pour accepter d’investir dans une société. Ce rendement attendu comporte deux composantes : la plus-value en capital et le flux de trésorerie versé en dividendes. Le calcul du coût des capitaux propres d’une société est un exercice complexe, pour lequel il existe plusieurs méthodes d’estimation. Au plan conceptuel, le coût des capitaux propres doit prendre en considération la prime de risque, ou rendement, que l’investisseur exige pour accepter le risque d’investir dans des actions plutôt que dans un instrument financier relativement « sans risque », comme des obligations gouvernementales canadiennes. En outre, l’actionnaire doit être indemnisé en fonction du risque particulier de la société, en comparaison d’un titre « à risque moyen » ou d’un indice de référenceNote de bas de page 9 de la bourse où sont négociées les actions de la société. Une autre approche veut que le coût des capitaux propres doive correspondre au prix courant des actions par rapport à tous les futurs flux de trésorerie destinés aux actionnaires.

Avantages du financement par actions

Les principaux avantages du financement par actions, plutôt que par emprunts, sont les suivants :

- aucun remboursement direct du capital initialNote de bas de page 10;

- aucun besoin de verser des flux de trésorerie périodiques aux actionnaires.

Au bout du compte, pour ces deux raisons, le financement par actions procure plus de latitude à la société pour gérer ses flux de trésorerie.

Inconvénients du financement par actions

De façon générale, le financement par actions est le mode de financement le plus coûteux, car les investisseurs s’attendent à être indemnisés pour l’incertitude entourant le moment et le montant du versement de dividendes, et le recouvrement de leur investissement initial, en particulier si la société éprouve des difficultés financières, car les détenteurs d’actions peuvent se retrouver les mains vides. Par ailleurs, quand la société émet des actions ordinaires, elle dilueNote de bas de page 11 la valeur et la participation de ses actionnaires du moment.

Financement par emprunts

La dette est constituée des sommes qu’une société doit à ses créanciers et auxquelles se rattache un engagement contractuel à rembourser le montant intégral et à verser des intérêts, selon un calendrier convenu entre les parties. Les créanciers ne prennent aucune participation dans la société. Les capitaux réunis au moyen d’emprunts peuvent provenir de banques, sous forme de papiers commerciaux ou de lignes de crédit renouvelables, par exemple, ou d’investisseurs qui souscrivent de nouvelles obligations émises par la société.

L’émission d’obligations sert généralement à mobiliser des sommes énormes pendant de longues périodes pour financer des projets de grande envergure; elle est jugée préférable à des prêts bancaires classiques, qui sont davantage utilisés pour le financement opérationnel à court terme. La société doit verser aux détenteurs d’obligations un rendement sur le capital investi à des intervalles réguliers comparable à des intérêts; c’est ce que l’on appelle le versement de coupons. Ces derniers équivalent à un pourcentage de la valeur nominale de l’obligation. À terme, la société doit verser un rendement sur le capital investi en remboursant le principal à la date d’échéance de l’obligation, qui est généralement de 10 à 30 ans et qui correspond à la durée économique du projet à l’origine de l’émission.

Les grosses émissions de titres de créance récentes dans le secteur de l’énergie canadien (voir le tableau 2) ont surtout été l’œuvre des sociétés pipelinières et des sociétés de services publics, dont les flux de trésorerie plus stables et représentant un risque moins grand peuvent servir à payer les intérêts ou les coupons. Quoi qu’il en soit, au cours des cinq dernières années, les sociétés canadiennes en amont ont mobilisé environ 100 G$ US sur les marchés des obligations industrielles; cette somme s’élève à 300 G$ USNote de bas de page 12 pour le secteur canadien de l’énergie. Au cours de la même période, les sociétés canadiennes, toutes industries confondues, ont émis des obligations totalisant 1,4 billion de dollars canadiensNote de bas de page 13, et les sociétés énergétiques ont compté pour environ 30 % de cette somme.

| Date d’émission | Nom de l’émetteur | Coupon (%) | Échéance | Valeur de l’émission (M$ CA) |

|---|---|---|---|---|

| Pipeline et services publics | ||||

| 3 juilliet 2018 | TransCanada Pipelines Ltd | 4,18 | 3 juilliet 2048 | 800 |

| 22 novembre 2017 | Union Gas Ltd | 2,88 | 22 novembre 2027 | 250 |

| 22 novembre 2017 | Union Gas Ltd | 3,59 | 22 novembre 2047 | 250 |

| 15 septembre 2017 | TransCanada Pipelines Ltd | 3,39 | 15 mars 2028 | 300 |

| 15 septembre 2017 | TransCanada Pipelines Ltd | 4,33 | 16 septembre 2047 | 700 |

| Raffineurs | ||||

| 19 mai 2017 | North West Redwater Partnership | 2,80 | 1 juin 2027 | 750 |

| 19 mai 2017 | North West Redwater Partnership | 3,65 | 1 juin 2035 | 750 |

Source

Source: Sites Web des sociétés et documents déposés par les sociétés sur le SEDAR

Coût de la dette

Le coût de la dette d’une société correspond au taux d’intérêt ou du coupon qui a été fixé et qu’elle doit verser à ses créanciers (banques ou détenteurs d’obligations) pour les inciter à lui consentir des prêts. Il est largement tributaire du risque financier de la société ou, plus exactement, de son risque de crédit, soit le risque qu’elle ne soit pas en mesure de respecter intégralement et au moment prévu ses engagements financiers. Des agences de notation indépendantes attribuent une cote de solvabilitéNote de bas de page 14 à l’endettement des sociétés et des particuliers. Plus cette cote est basse, plus le coût du financement est élevé, les prêteurs s’attendant à être indemnisés pour le risque plus élevé auquel ils s’exposent.

L’échéance d’une obligation donnée et les taux d’intérêt présents et futurs pendant la durée du titre sont aussi des facteurs qui influent sur le coût de la dette; ils définissent la courbe de rendement des sociétés de même cote de solvabilité. Quand les taux d’intérêt sur le marché sont à la hausse, les détenteurs d’obligations s’attendent à un rendement plus élevé pour accepter d’investir dans ce genre de produit financier plutôt que dans des obligations gouvernementales moins risquées. Les créances privilégiées ou prioritaires agissent également sur le coût de la dette, parce qu’en période de difficultés financières, les détenteurs de ces titres sont les premiers remboursés, suivis des détenteurs de titres de créance de premier rang non garantie et, enfin, des titulaires de créances subordonnées (voir la figure 2). Plus un créancier est près du sommet de la hiérarchie des priorités, moins le coût de cette dette est élevé, toutes choses étant égales par ailleurs.

Avantages du financement par emprunts

Les principaux avantages du financement par emprunts pour une société, plutôt que par actions, sont les suivants :

- Il s’agit généralement de la source de capitaux la moins onéreuse, car la certitude pour les créanciers de recevoir des versements périodiques est plus grande que celle des actionnaires de toucher des dividendes. Le tableau 2 révèle que les coûts récents des emprunts se situent sous la barre des 5 % pour les gros investissements de sociétés énergétiques de catégorie investissement.

- Les intérêts et les coupons versés constituent une dépense déductible d’impôt pour la société, ce qui n’est pas le cas des dividendes. Cela réduit d’autant le coût net de la dette.

- Les créanciers ne reçoivent aucune participation dans la société; par conséquent, le financement par emprunts ne dilue pas la participation des actionnaires.

Inconvénients du financement par emprunts

La société s’engage par contrat à respecter le calendrier de versement des intérêts et à rembourser le principal, à défaut de quoi, elle pourrait se retrouver en situation de non-paiement ou, dans le pire des cas, pourrait être forcée de déposer son bilan (faillite). Plus la dette d’une société est élevée, plus son risque financier augmente et, à terme, plus le coût futur d’émissions de titres de créance s’accroît aussi.

Financement au moyen d’instruments hybrides

En plus des moyens classiques, comme l’émission d’action et le recours à des emprunts, il existe une source moins courante à la disposition des sociétés : les « fonds propres hybrides ». Il s’agit d’instruments financiers qui empruntent des caractéristiques aux titres de créance et aux capitaux propres; dans l’ordre de priorité de remboursement, en cas de non-paiement, ils se situent au milieu de l’échelle. On retrouve dans cette catégorie des instruments comme les actions privilégiées et les obligations convertibles.

- Les actions privilégiées rapportent un dividende fixe à intervalle régulier, qui a priorité sur tout paiement de dividendes aux actionnaires ordinaires. Les actionnaires prioritaires viennent tout en haut dans la hiérarchie de remboursement, de sorte qu’ils sont mieux placés que les actionnaires ordinaires pour recouvrer leur investissement initial. En général, aucun droit de vote n’est rattaché aux actions privilégiées, contrairement aux actions ordinaires. Les actions privilégiées ont habituellement un coût moindre que les actions ordinaires, mais elles procurent à la société moins de latitude en ce qui a trait au paiement des dividendes.

- Les obligations convertibles ont des caractéristiques qui s’apparentent aux obligations ordinaires. Ce qui les distingue, cependant, c’est qu’elles sont assorties d’une option permettant de les convertir en un nombre préétabli d’actions ordinaires. Quand il exerce cette option, le détenteur de ces titres devient un actionnaire de la société et participe à sa croissance. Les détenteurs d’obligations convertibles occupent un rang inférieur à celui des détenteurs d’obligations ordinaires dans l’ordre de remboursement. De façon générale, le coût du capital sur les obligations convertibles est moins élevé que pour les capitaux propres.

Les sociétés énergétiques, en particulier les pipelinières, les sociétés d’énergie et autres sociétés de services publics, comptent de plus en plus sur les capitaux hybrides comme mode de financement, qui représentent désormais de 3 à 6 %Note de bas de page 15 de leur structure financière. Les sociétés sont constamment à la recherche de sources de financement plus souples pour leurs grands projets d’infrastructure énergétique, en particulier depuis la chute vertigineuse des prix mondiaux du pétrole en 2014, qui a contribué à la baisse des cours des actions et à un accroissement de l’endettement. Les sociétés, en particulier les sociétés pipelinières, s’efforcent de conserver des cotes de solvabilité attrayantes. Il arrive souvent que les agences de notation traitent les capitaux hybrides davantage comme des capitaux propres; de ce fait, l’émission de nouveaux titres du genre ne se répercute pas sur la cote de solvabilité de la société.

Le tableau 3 dresse une liste des grosses émissions récentes d’actions privilégiées dans le secteur de l’énergie; on constate qu’au cours des dernières années, ce sont les sociétés pipelinières qui ont eu le plus fréquemment recours à cet instrument financier. Depuis janvier 2017, les émissions d’actions privilégiées dans le secteur de l’énergie au Canada ont totalisé quelque 13 G$ USNote de bas de page 16, et environ 50 G$ CANote de bas de page 17 l’ont été par l’ensemble des sociétés canadiennes, tous secteurs confondus, durant les cinq dernières années. Dans la présentationNote de bas de page 18 de 2018 aux investisseurs d’Enbridge Inc., la direction a fait part de son intention de mobiliser plus de 3 G$ en capitaux hybrides au cours des prochaines années, ce qui illustre bien la place grandissante qu’occupe ce type d’instruments dans le secteur énergétique canadien.

| Date d’émission | Nom de l’émetteur | Coupon (%) | Valeur de l’émission (M$ CA) |

|---|---|---|---|

| Pipeline et services publics | |||

| 17 mai 2018 | Emera Inc | 4,90 | 300 |

| 15 décembre 2017 | Kinder Morgan Canada Ltd | 5,20 | 250 |

| 11 décembre 2017 | Enbridge Inc | 4,90 | 500 |

| 7 décembre 2017 | Pembina Pipeline Corp | 4,90 | 400 |

| 15 août 2017 | Kinder Morgan Canada Ltd | 5,25 | 300 |

Source

Source: Sites Web des sociétés et documents déposés par les sociétés sur le SEDAR

Capitaux agrégés réunis

Durant la dernière décennie, les sociétés canadiennes, tant globalement que dans le secteur de l’énergie, ont mobilisé beaucoup plus de capitaux en faisant appel au marché des obligations industrielles qu’en recourant à l’émission d’actions. Selon les statistiques de la Banque du Canada, les sociétés au pays ont réuni, en 2017, environ 275 G$ CA en obligations et 85 G$ CA en actions.

Les conditions qui prévalent sur les marchés des produits énergétiques ont une incidence nette sur les marchés financiers. Parallèlement, les conditions sur ces derniers jouent un rôle dans les résultats des marchés des produits énergétiques. Ensemble, les émissions nettes d’obligations des sociétés pétrolières et gazières en amont n’ont totalisé que 2,8 G$ CA en 2017, comparativement à 2,4 G$ CA en actionsNote de bas de page 19 (voir la figure 3). Cela dénote qu’un grand nombre d’obligations ont été remboursées et d’actions, rachetées, à un rythme sensiblement identique à celui des nouvelles émissions. Depuis la chute mondiale des prix du pétrole en 2014 et la baisse des taux d’intérêt au Canada qui a suivie, de nombreuses sociétés ont racheté leurs obligations pour profiter des coûts d’emprunt plus bas, ainsi que pour racheter leurs actions à des cours en baisse, de manière à accroître la valeur des investissements de leurs actionnaires et à soutenir le cours de ces actions.

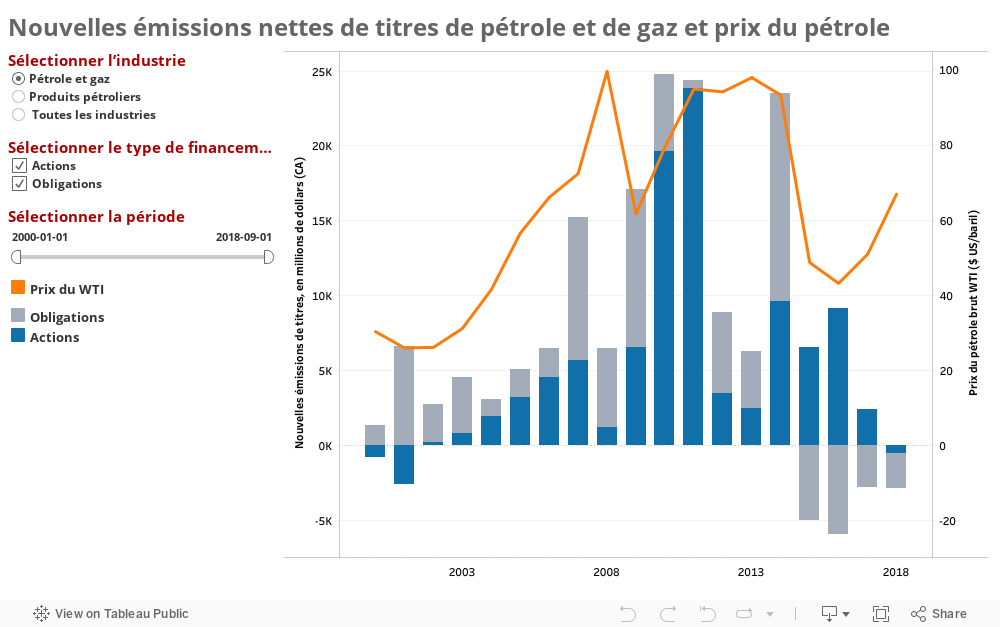

Figure 3 : Banque du Canada : Nouvelles émissions d’actions et d’obligations par les sociétés en amont

Source et description

Source : Banque du Canada, prix du brut, EIA

Description : Le tableau interactif indique les tendances dans les nouvelles émissions nettes d’actions et d’obligations par les sociétés pétrolières et gazières en amont depuis l’an 2000. On y constate que les émissions d’actions sont négatives en 2000-2001 et qu’elles sont suivies d’un essor dans la première moitié de cette décennie, pour atteindre un sommet de 23,9 G$ CA en 2011. Cette évolution suit en grande partie les mouvements du prix du pétrole WTI; ces dernières années, le prix du WTI et les émissions nettes ont diminué de façon marquée. Depuis le début de 2018, les émissions nettes de nouvelles actions ont totalisé -524 M$. En ce qui a trait aux nouvelles émissions nettes d’obligations des sociétés pétrolières et gazières, bien que positives, elles ont énormément fluctué de l’an 2000 jusqu’en 2014, et sont négatives à -2,4 G$ depuis le début de 2018. À l’opposé, les nouvelles émissions nettes d’actions et d’obligations pour l’ensemble des secteurs industriels au Canada ont été en terrain positif depuis l’an 2000.

Avis :

Le présent rapport est fourni à titre d’information seulement, et ne devrait pas être utilisé pour prendre des décisions d’investissement.- Date de modification :