Aperçu du marché : Rapport sur l’ESG et pipelines réglementés par la Régie

Contactez nous

Commentaires, questions ou suggestions portant sur les aperçus du marché peuvent être envoyés à l’adresse apercus@rec-cer.gc.ca.

Date de diffusion : 2021-12-15

Les mesures adoptées à l’échelle internationale pour contrer les changements climatiques ont pris de l’ampleur depuis les engagements de l’Accord de Paris de 2015. Au Canada, des engagements plus ambitieux à l’égard des changements climatiques ont été pris en avril 2021, notamment les suivants :

- faire en sorte que les émissions de gaz à effet de serre (« GES ») soient de 40 à 45 % inférieures au niveau de 2005 d’ici 2030 – l’objectif initial était de 30 %;

- atteindre l’objectif de zéro émission nette* d’ici 2050.

Lorsque la Régie de l’énergie du Canada examine des projets d’infrastructure en vertu de la Loi sur la Régie canadienne de l’énergie, l’un des facteurs dont elle tient compte est la façon dont un projet pourrait influer sur la capacité du gouvernement du Canada de respecter ses obligations et ses engagements en matière d’environnement à l’égard des changements climatiques, qui comprennent les cibles d’émissions.

Qu’est-ce que les rapports sur les paramètres environnementaux, sociaux et de gouvernance (« ESG ») et pourquoi sont-ils importants pour atteindre les cibles de zéro émission nette?

La prise en compte de paramètres ESG dans les décisions d’investissement, les politiques gouvernementales et les stratégies d’entreprise fait partie des moyens utilisés pour mesurer les engagements en matière de changements climatiques.

Les paramètres ESG sont des facteurs non financiers qui sont pertinents pour les parties prenantes et qui peuvent mettre en lumière des risques et des occasions supplémentairesNote de bas de page 1. En constante évolution, ces paramètres illustrent la progression de l’intérêt public au Canada et à l’échelle internationale. Ils peuvent comprendre :

- des mesures environnementales qui tiennent compte du rendement d’une société en matière de réduction de la pollution et des émissions, de l’utilisation de l’eau et de la remise en état des terres;

- des paramètres sociaux qui montrent comment une société intègre les moyens de subsistance, la diversité et l’égalité communautaires à ses activités;

- des critères de gouvernance qui font ressortir la culture organisationnelle, le leadership, la rémunération des cadres, les contrôles internes et les droits des actionnaires.

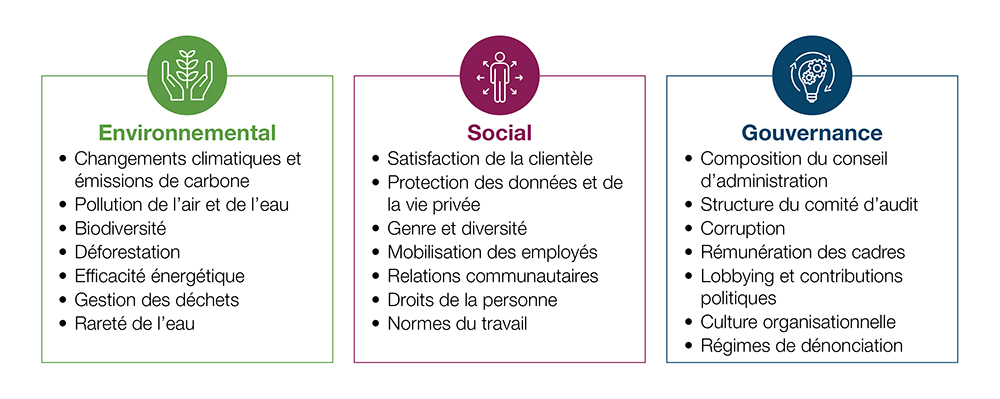

Exemples de paramètres environnementaux, sociaux et de gouvernance (« ESG »)

Source et Description

Source : CFA ESG Investing and Analysis (en anglais)

Description : Ce graphique donne des exemples de paramètres pour les catégories environnementale, sociale et de gouvernance. Les paramètres environnementaux peuvent comprendre les changements climatiques et les émissions de carbone, la pollution de l’air et de l’eau, la biodiversité, la déforestation, l’efficacité énergétique, la gestion des déchets et la rareté de l’eau. Les paramètres sociaux peuvent comprendre la satisfaction de la clientèle, la protection des données et de la vie privée, le genre et la diversité, la mobilisation des employés, les relations communautaires, les droits de la personne et les normes du travail. Les paramètres de gouvernance peuvent comprendre la composition du conseil d’administration, la structure des comités d’audit, la corruption, la rémunération des cadres, le lobbying et les contributions politiques, la culture organisationnelle et les régimes de dénonciation.

Les politiques gouvernementales visant à réduire les émissions sont de plus en plus strictes, et les actionnaires s’intéressent de plus en plus aux projets à faibles émissions de carbone qui paieront moins de taxe sur le carbone et qui auront moins d’effets sur l’environnement. Les cadres de présentation de rapports ESG recommandent que les sociétés divulguent leurs émissions afin que les parties prenantes puissent mieux comprendre la résilience de l’organisation aux politiques sur le carbone. Les principaux cadres de présentation de rapports ESG, comme le Groupe de travail sur la divulgation de l’information financière relative aux changements climatiques (GIFCC (en anglais)), le Sustainability Accounting Standards Board (SASB (en anglais)) et la Global Reporting Initiative (GRI (en anglais)), recommandent que les entreprises déclarent leurs émissions totales de GESNote de bas de page 2 en tonnes par année et s’il y a lieu, l’intensité en unité de volume de production par année.

| Sociétés mères cotées en bourse figurant dans les profils pipeliniers de la RégieNote de tableau a | |

|---|---|

|

|

De nombreuses sociétés réglementées par la Régie produisent des rapports ESG sur leurs émissions. L’analyse qui suit examine comment les sociétés mères cotées en bourse propriétaires des grands pipelines réglementés par la Régie font rapport sur les facteurs ESG, en particulier sur leurs émissions de gaz à effet de serre (GES) et leur engagement à réduire les émissions. Pour ce faire, nous avons examiné les pipelines qui figurent sur la page des profils pipeliniers de la Régie qui appartiennent, en partie ou par l’entremise d’une filiale, à des sociétés cotées en bourse. Ces neuf sociétés possèdent environ 88 % de la longueur totale des pipelines réglementés par la Régie.

À quoi ressemblent les rapports sur les émissions produits par les sociétés réglementées par la Régie?

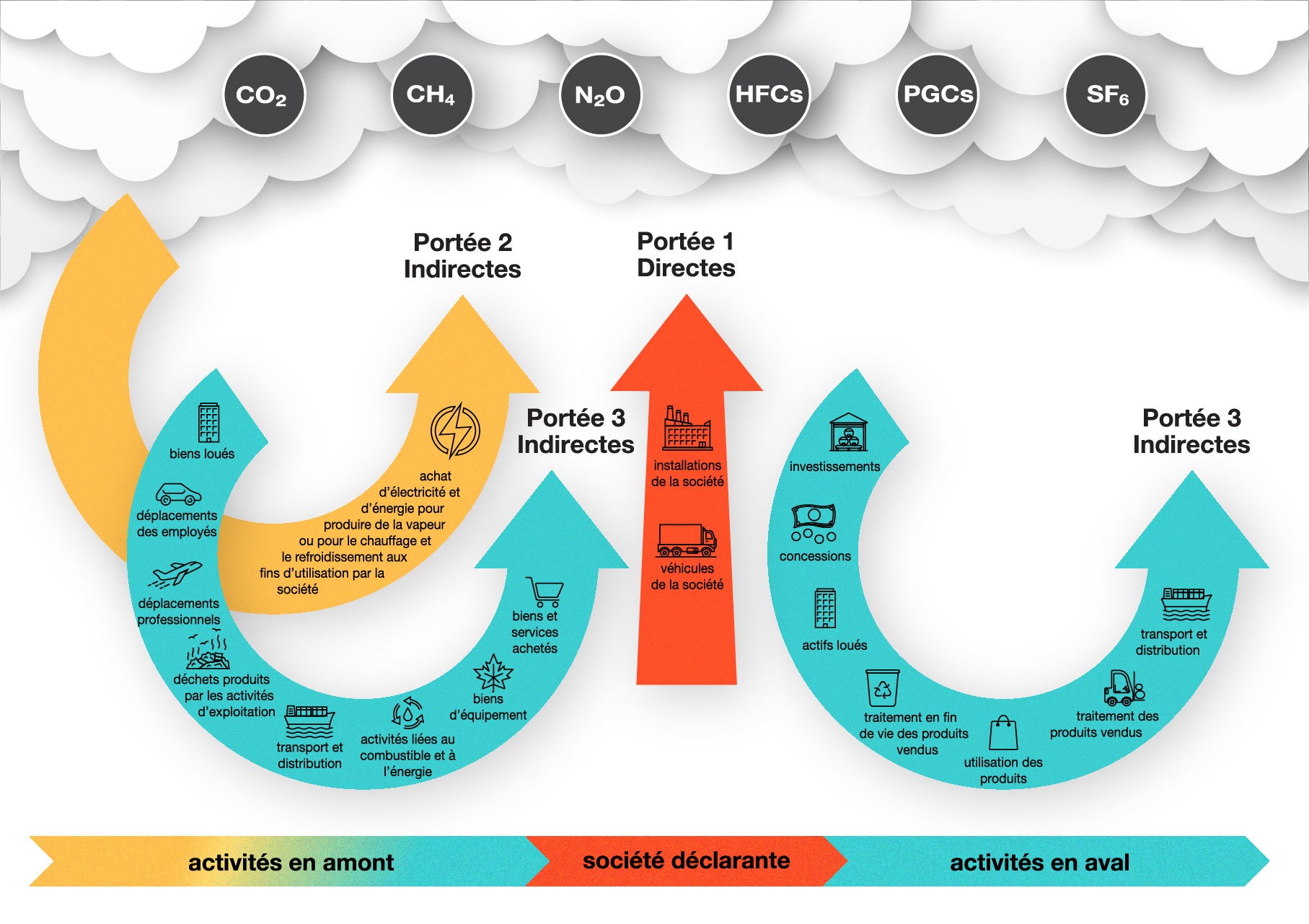

Les neuf sociétés mères cotées en bourse mentionnées ci-dessus divulguent des données relatives à certains paramètres ESG, habituellement dans un « rapport sur le développement durable ». Il est plus courant pour les grandes sociétés de présenter un rapport distinct en matière de paramètres ESG, car elles disposent d’un meilleur accès aux ressources et à l’expertise. Les émissions déclarées sont regroupées en trois catégories (portées 1, 2 et 3) qui sont fonction de leur lien avec les activités économiques de la société.

Source et Description

Source : Protocole des GES (en anglais)

Description : L’infographie montre les trois « portées » définies aux fins de comptabilisation et de déclaration des émissions de GES. La portée 1 porte sur les émissions directes provenant de sources détenues ou contrôlées par la société. La portée 2 comprend les émissions indirectes provenant de la production d’électricité, de chaleur ou de vapeur achetées par la société. La portée 3 comprend les émissions directes et indirectes qui découlent des activités de la société, mais qui proviennent de sources qui ne lui appartiennent pas ou qui ne sont pas contrôlées par elle.

- Les neuf sociétés divulguent les émissions directes de GES provenant de sources détenues ou contrôlées par elles (portée 1Note de bas de page 3 (en anglais). Ces neuf sociétés déclarent également des émissions indirectes qui découlent de la production de l’électricité, de la chaleur ou de la vapeur qu’elles ont achetées (portée 2 (en anglais).

- Les six sociétés déclarent aussi des émissions de portée 3 (en anglais), parfois appelées « émissions de la chaîne de valeur », qui proviennent non seulement des activités des sociétés, mais aussi de sources qui ne leur appartiennent pas ou qui ne sont pas contrôlées par elles. Pour certaines sociétés, les émissions de portée 3 représentent la plus grande partie des émissions de GES parce qu’elles peuvent inclure, par exemple, celles qui proviennent de l’utilisation finale de leurs produits et des déplacements des employésNote de bas de page 4. Les différents modèles d’affaires et les activités changent le poids relatif des différentes portées pour chaque société. La profondeur des données ESG fournies par une société est aussi souvent liée à sa taille.

Cibles de réduction des émissions de GES des sociétés réglementées par la Régie

De nombreuses sociétés se sont volontairement engagées à réduire leurs émissions de GES et ont publiquement fixé des cibles. Sept sociétés mères sur neuf se sont ainsi fixé des objectifs d’émissions nettes nulles d’ici 2050, et et l’une d’entre elles est en train d’établir un tel objectif. Toutefois, la plupart de ces cibles concernent les portées 1 et 2. Les entreprises qui n’incluent pas les émissions de portée 3 dans leurs cibles affirment souvent qu’elles se concentrent sur les actifs qu’elles contrôlent et exploitent directement. De plus, ces cibles ne s’appliquent pas toutes aux actifs pipeliniers réglementés par la Régie. Par exemple, deux des sociétés mères fixent des cibles qui s’appliquent uniquement à leur production tirée des sables bitumineux.

Les cibles de bilan zéro annoncées par ces sociétés qui s’appliquent explicitement aux actifs pipeliniersNote de bas de page 5 couvrent environ 86 % de la longueur totale des pipelines en exploitation réglementés par la Régie, notamment :

- 64 % de la longueur des oléoducs (dont la Régie réglemente une longueur totale d’exploitation d’environ 18 200 km). En matière de capacité, cela représente 83 % de la capacité totale d’exploitation des principaux oléoducs réglementés par la Régie.

- 95 % de la longueur des gazoducs (dont la Régie réglemente une longueur totale d’exploitation de 49 200 km). Cela représente près de la totalité de la capacité totale d’exploitation des principaux gazoducs réglementés par la Régie.

- Date de modification :