Aperçu du marché : Recul des investissements dans le secteur du pétrole et du gaz au Canada depuis le sommet atteint en 2014

Date de diffusion : 2018-08-01

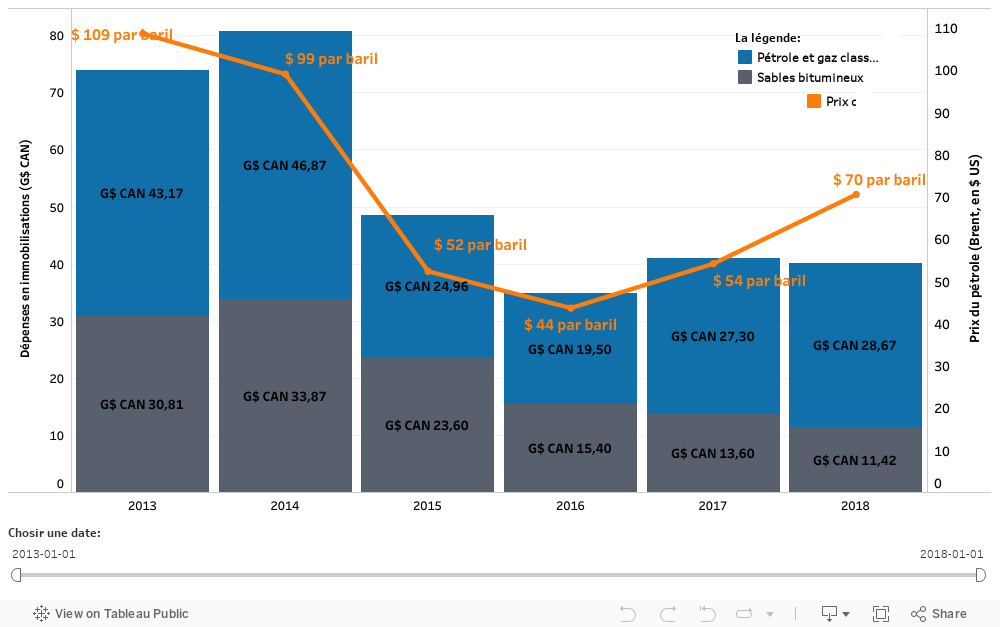

Les investissements dans le secteur du pétrole et du gaz au Canada ont reculé depuis le sommet atteint en 2014.

Selon une enquête menée dans l’industrie par Oil and Gas Journal (OGJ) [anglais seulement], le prix moyen du pétrole brut Brent s’établissait à 99 $ US le baril en 2014, et les dépenses en immobilisations dans ce même secteur au Canada se chiffraient à 80,7 G$ CAN, un sommet. Au moment où les prix du pétrole s’affaissaient à 44 $ US le baril en 2016, les dépenses en immobilisations chutaient de 57 % pour s’établir à 34,9 G$ CAN. Depuis le début de 2018, le prix moyen de référence du pétrole Brent est de 70 $ US le baril, un bond de plus de 60 % par rapport à son plus bas niveau de 2016. Pour l’année en cours, OGJ table sur des dépenses en immobilisations [anglais seulement] de 40,1 G$ CAN, une hausse de 15 % comparativement à 2016.

Dépenses en immobilisations du secteur du pétrole et du gaz au Canada

Source et description

Source : Oil and Gas Journal (OGJ), Brent Oil Price – Energy Information Administration [anglais seulement]

Description : Le graphique illustre les investissements de capitaux dans le secteur du pétrole et du gaz au Canada et le prix du pétrole brut Brent en dollars américains. La partie bleue du graphique à colonnes empilées indique les investissements dans le pétrole et le gaz classiques, tandis que la partie orange représente les investissements dans le secteur des sables bitumineux. Quant à la ligne jaune, elle rend compte des variations du prix du baril de pétrole brut Brent. Les données couvrent la période de 2013 à 2018. En 2013 et 2014, les investissements de capitaux ont connu un essor, atteignant un sommet de plus de 80 G$ CAN en 2014. Au repli enregistré en 2015 et 2016 a succédé une certaine remontée en 2017 et 2018 pour s’établir autour de 40 G$ CAN. En 2013, le prix du brut Brent dépassait largement la barre des 100 $ US le baril. Entreprise lentement en 2014, la chute du prix s’est accélérée en 2015 pour s’arrêter autour de 52 $ US le baril. Depuis 2016, on assiste à une remontée des prix qui, depuis le début de l’année, se situent aux alentours de 70 $ US le baril.

Les dépenses en immobilisations dans le secteur du pétrole et du gaz (incluant le pétrole et le gaz de réservoirs étanches) dans l’Ouest canadien sont en hausse, après avoir atteint un creux en 2016. Ce revirement s’explique en partie par l’intérêt grandissant des producteurs de gaz pour les zones riches en liquides dont ils extraient du condensat, qui se vend plus cher que le pétrole de la région.

Quant aux investissements dans le secteur des sables bitumineux, ils continuent de fléchir, malgré le raffermissement des prix du pétrole à l’échelle mondiale observé depuis 2016. Selon les prévisions du OGJ, ils devraient se chiffrer à 11,4 G$ CAN en 2018, soit le tiers de leur niveau de 2014.

De nombreux facteurs expliquent cette situation :

- La production n'a pas cessé d'augmenter ces dernières années, résultat des décisions d'investissement prises avant l'effondrement des prix. Toutefois, la capacité pipelinière est demeurée essentiellement la même depuis 2016, contribuant à l'augmentation de l'écart entre le prix du brut lourd canadien et le prix de référence du brut léger en Amérique du Nord. Lorsque l'écart de prix est élevé, les producteurs canadiens génèrent comparativement moins de revenus pour leur production. Dans ce cas, les producteurs doivent recourir de plus en plus au chemin de fer pour exporter le pétrole à l'étranger.

- L’augmentation de la production tient aussi à la mise en production d’un grand nombre de nouveaux projets ou de projets d’expansion au cours des dernières années. De façon générale, aux périodes d’accroissement des investissements suivent des périodes de ralentissement dans ce domaine, les sociétés préférant rediriger leur flux de trésorerie vers leurs investisseurs.

- Malgré la hausse mondiale des prix du pétrole depuis deux ans, l’incertitude persiste, ce qui amène les investisseurs à privilégier les investissements à court terme. Le pétrole de réservoirs étanches, aussi bien au Canada qu’aux États-Unis, exige des dépenses en immobilisations beaucoup moins élevées au départ et produit un rendement du capital bien plus rapidement que les projets d’exploitation de sables bitumineux.

- Date de modification :